Kluczowe informacje:

- Ocena zdolności kredytowej jest pierwszym krokiem w procesie ubiegania się o kredyt.

- Wkład własny zazwyczaj wynosi minimum 20% wartości nieruchomości, ale istnieją programy umożliwiające jego obniżenie.

- Do wniosku o kredyt potrzebne są różne dokumenty, w tym zaświadczenia o dochodach i dokumenty dotyczące nieruchomości.

- Warto być świadomym ukrytych kosztów związanych z kredytem, takich jak prowizje i opłaty notarialne.

- Unikanie najczęstszych błędów przy składaniu dokumentów może znacznie zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Jak zrozumieć proces uzyskania kredytu na mieszkanie i uniknąć błędów

Uzyskanie kredytu na mieszkanie to proces, który może wydawać się skomplikowany, ale z odpowiednią wiedzą można go znacząco uprościć. Kluczowe jest zrozumienie poszczególnych kroków, które należy podjąć, aby skutecznie przejść przez cały proces. Ważne jest, aby unikać powszechnych błędów, które mogą prowadzić do niekorzystnych decyzji finansowych.

Pierwszym krokiem w procesie jest ocena swojej zdolności kredytowej, która określa, na jakie mieszkanie można sobie pozwolić. Zrozumienie, jakie czynniki wpływają na zdolność kredytową, pomoże w lepszym przygotowaniu się do ubiegania się o kredyt hipoteczny. Pamiętaj, że każdy błąd na tym etapie może mieć poważne konsekwencje, dlatego warto zdobyć wiedzę i skorzystać z pomocy specjalistów, jeśli to konieczne.Pierwszym krokiem w procesie jest ocena swojej zdolności kredytowej, która określa, na jakie mieszkanie można sobie pozwolić. Zrozumienie, jakie czynniki wpływają na zdolność kredytową, pomoże w lepszym przygotowaniu się do ubiegania się o kredyt hipoteczny. Pamiętaj, że każdy błąd na tym etapie może mieć poważne konsekwencje, dlatego warto zdobyć wiedzę i skorzystać z pomocy specjalistów, jeśli to konieczne.Ocena zdolności kredytowej - klucz do sukcesu w ubieganiu się o kredyt

Zdolność kredytowa to miara, która określa, jaką kwotę kredytu możesz otrzymać oraz jakie będą warunki jego spłaty. Wysoka zdolność kredytowa oznacza, że bank ma większe zaufanie do Twojej sytuacji finansowej, co przekłada się na lepsze warunki kredytowe. Na zdolność kredytową wpływają różne czynniki, takie jak wysokość dochodów, historia kredytowa oraz obecne zobowiązania finansowe.

Aby sprawdzić swoją zdolność kredytową, warto skorzystać z dostępnych narzędzi, takich jak kalkulatory online lub porady doradców kredytowych. Poprawa zdolności kredytowej może obejmować działania takie jak spłata istniejących długów, poprawa historii kredytowej oraz zwiększenie dochodów. Regularne monitorowanie swojej sytuacji finansowej pomoże w lepszym przygotowaniu się do ubiegania się o kredyt.Wkład własny - dlaczego jego wysokość ma znaczenie dla kredytu

Wkład własny to kwota, którą musisz wpłacić z góry przy zakupie mieszkania. Zazwyczaj wynosi on co najmniej 20% wartości nieruchomości, ale istnieją opcje, które pozwalają na niższy wkład, zwłaszcza w przypadku programów rządowych. Im wyższy wkład własny, tym lepsze warunki kredytowe możesz uzyskać, ponieważ zmniejsza to ryzyko dla banku.

Wysokość wkładu własnego ma również wpływ na wysokość miesięcznych rat oraz całkowity koszt kredytu. Jeśli zdecydujesz się na niższy wkład, Twoje raty mogą być wyższe, co wpłynie na Twoje możliwości finansowe w przyszłości. Dlatego warto dokładnie przemyśleć, jaką kwotę możesz przeznaczyć na wkład własny, aby uniknąć problemów ze spłatą kredytu w przyszłości.

Jakie dokumenty są potrzebne do uzyskania kredytu hipotecznego?

Przy ubieganiu się o kredyt hipoteczny, ważne jest, aby przygotować odpowiednią dokumentację, która będzie niezbędna do złożenia wniosku. Dokumenty te pozwalają bankowi ocenić Twoją sytuację finansową oraz zdolność kredytową. Dobrze skompletowana dokumentacja może przyspieszyć proces rozpatrywania wniosku i zwiększyć szanse na pozytywne rozpatrzenie.

- Dowód osobisty lub inny dokument tożsamości.

- Zaświadczenie o dochodach z miejsca pracy lub z działalności gospodarczej.

- Umowa o pracę lub inne dokumenty potwierdzające zatrudnienie.

- Dokumenty dotyczące nieruchomości, takie jak umowa deweloperska lub akt notarialny.

- Numer księgi wieczystej nieruchomości.

Lista niezbędnych dokumentów - co przygotować przed wizytą w banku

Przygotowanie odpowiednich dokumentów jest kluczowe, aby bank mógł ocenić Twoją zdolność do spłaty kredytu. Dowód osobisty jest podstawowym dokumentem, który potwierdza Twoją tożsamość. Warto również mieć przy sobie zaświadczenie o dochodach, które pokazuje, ile zarabiasz. Banki często wymagają także umowy o pracę lub innych dokumentów, które potwierdzają Twoje zatrudnienie.

Nie zapomnij o dokumentach dotyczących nieruchomości. Jeśli kupujesz mieszkanie z rynku pierwotnego, będziesz potrzebować umowy deweloperskiej oraz decyzji o pozwoleniu na użytkowanie. Dodatkowo, numer księgi wieczystej jest niezbędny, aby bank mógł zweryfikować stan prawny nieruchomości. Dokładność i kompletność dokumentacji są kluczowe dla powodzenia wniosku o kredyt hipoteczny.

Jakie błędy unikać przy składaniu dokumentacji kredytowej

Podczas składania dokumentacji kredytowej, łatwo popełnić błędy, które mogą wpłynąć na decyzję banku. Należy unikać niekompletnych lub nieaktualnych dokumentów, które mogą opóźnić proces rozpatrywania wniosku. Dokładne sprawdzenie wszystkich dokumentów przed ich złożeniem pomoże uniknąć nieprzyjemnych niespodzianek.

Jakie opcje kredytowe są dostępne dla kupujących mieszkanie?

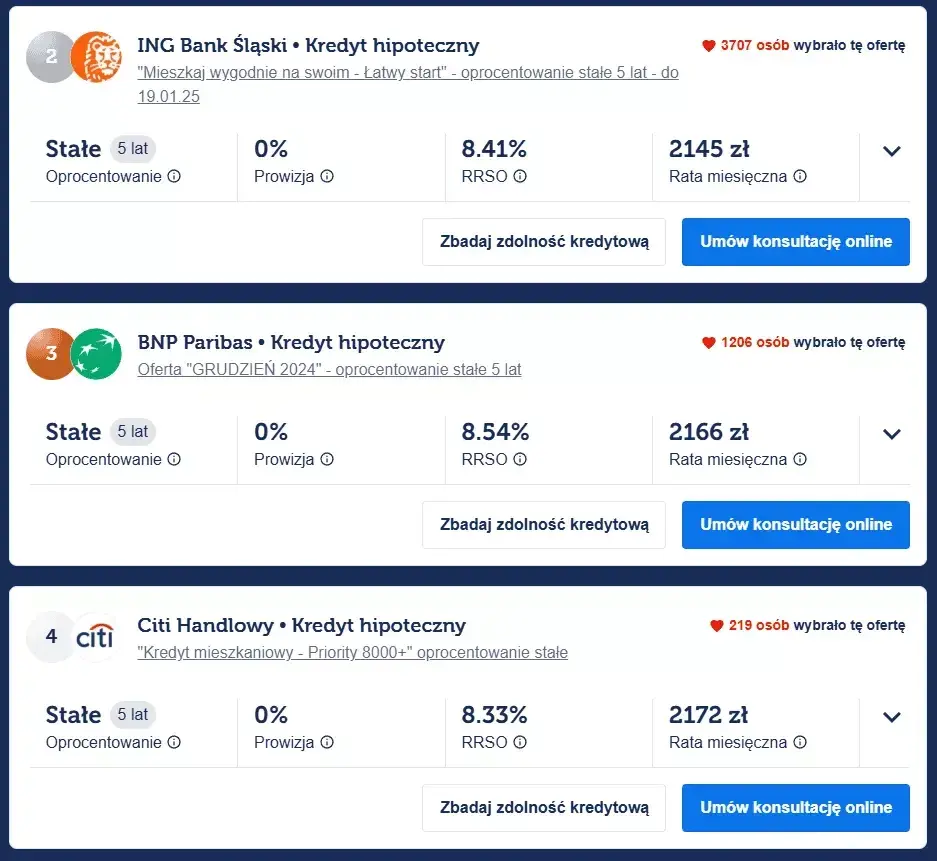

Wybór odpowiedniego kredytu hipotecznego to kluczowy krok w procesie zakupu mieszkania. Istnieje wiele opcji kredytowych, które różnią się pod względem wymagań, oprocentowania oraz warunków spłaty. Kredyty hipoteczne mogą być tradycyjne, oferowane przez banki, lub wspierane przez programy rządowe, które mogą ułatwić dostęp do finansowania dla osób z niższym wkładem własnym.

| Typ kredytu | Oprocentowanie | Wymagany wkład własny | Kryteria kwalifikacji |

|---|---|---|---|

| Kredyt hipoteczny tradycyjny | 5% - 7% | 20% | Wysoka zdolność kredytowa |

| Kredyt z niskim wkładem własnym | 6% - 8% | 5% - 10% | Programy rządowe, wymagania dochodowe |

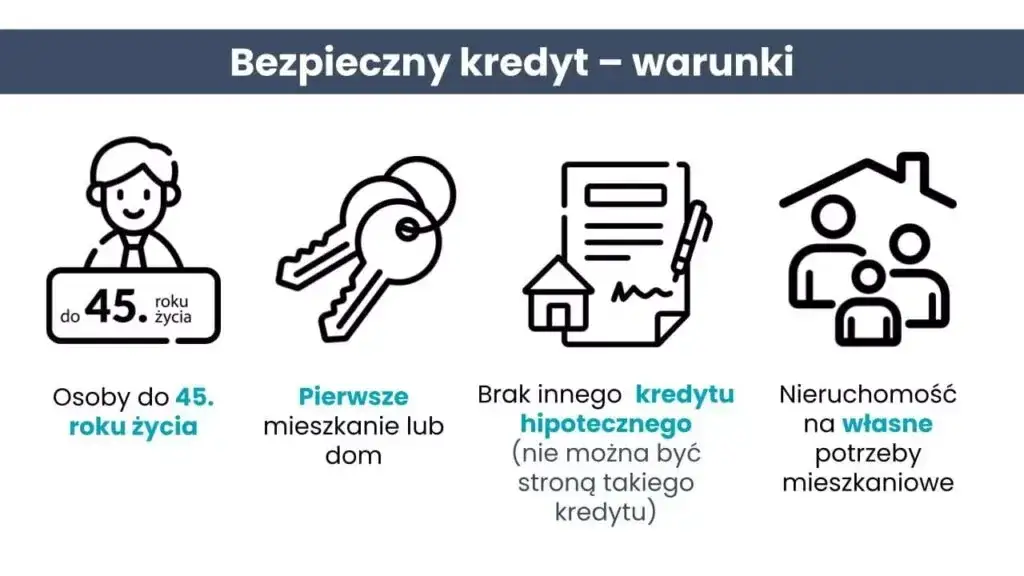

| Kredyt z programu "Mieszkanie bez wkładu własnego" | 6% - 9% | 0% | Wiek do 45 lat, zakup pierwszej nieruchomości |

Kredyty hipoteczne z niskim wkładem własnym - co warto wiedzieć

Kredyty hipoteczne z niskim wkładem własnym to opcja dla osób, które nie mają wystarczających oszczędności na tradycyjny wkład. Programy takie jak "Mieszkanie bez wkładu własnego" oferowane przez Bank Gospodarstwa Krajowego umożliwiają uzyskanie kredytu bez konieczności wpłacania dużej sumy na start. To idealne rozwiązanie dla młodych ludzi oraz tych, którzy kupują swoje pierwsze mieszkanie.

Jednak kredyty z niskim wkładem własnym mogą wiązać się z wyższymi kosztami w postaci oprocentowania oraz dodatkowych ubezpieczeń. Warto dokładnie przeanalizować oferty banków i porównać, jakie warunki są dla nas najkorzystniejsze. Wybór odpowiedniego kredytu z niskim wkładem może znacząco wpłynąć na naszą sytuację finansową w przyszłości.

Programy rządowe wspierające zakup mieszkań - jak z nich skorzystać

Rządowe programy wspierające zakup mieszkań to doskonała opcja dla osób, które chcą kupić nieruchomość, ale mają trudności z uzyskaniem kredytu hipotecznego. Programy takie jak "Mieszkanie dla Młodych" oferują dotacje na wkład własny oraz preferencyjne warunki kredytowe. Dzięki temu możliwe jest zminimalizowanie własnych wydatków przy zakupie mieszkania.

Aby skorzystać z tych programów, należy spełnić określone kryteria, takie jak wiek, status rodziny oraz liczba dzieci. Proces aplikacji zazwyczaj obejmuje złożenie wniosku w banku oraz przedstawienie dokumentów potwierdzających spełnienie wymagań. Warto zapoznać się z aktualnymi programami oraz ich warunkami, aby maksymalnie wykorzystać dostępne możliwości finansowe.

Jakie pułapki mogą czekać na kredytobiorców i jak ich uniknąć?

Proces ubiegania się o kredyt hipoteczny wiąże się z wieloma pułapkami, które mogą zaskoczyć niewprawionych kredytobiorców. Ważne jest, aby być świadomym potencjalnych błędów, które mogą prowadzić do niekorzystnych warunków kredytowych lub nawet do odmowy przyznania kredytu. Zrozumienie tych pułapek i unikanie ich to klucz do sukcesu w uzyskaniu kredytu na mieszkanie.

- Nieznajomość własnej zdolności kredytowej przed aplikacją.

- Brak porównania ofert kredytowych różnych banków.

- Nieprzeczytanie umowy kredytowej przed jej podpisaniem.

- Pomijanie dodatkowych kosztów związanych z kredytem, takich jak prowizje czy ubezpieczenia.

- Brak konsultacji z doradcą kredytowym w przypadku wątpliwości.

Najczęstsze błędy przy wyborze oferty kredytowej - co omijać

Wybór odpowiedniej oferty kredytowej to kluczowy etap w procesie ubiegania się o kredyt hipoteczny. Jednym z największych błędów jest niedostateczne porównanie ofert różnych banków. Wiele osób decyduje się na kredyt w swoim banku bez sprawdzenia, jakie warunki mogą zaoferować inne instytucje. To może prowadzić do przegapienia korzystniejszych warunków, takich jak niższe oprocentowanie czy mniejsze prowizje.

Innym powszechnym błędem jest nieprzeczytanie umowy kredytowej przed jej podpisaniem. Wiele osób skupia się na wysokości raty, a nie zwraca uwagi na szczegóły umowy, takie jak warunki wcześniejszej spłaty, dodatkowe opłaty czy zmienne oprocentowanie. Zrozumienie wszystkich zapisów umowy jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Dobrze jest również skonsultować się z ekspertem, który pomoże w interpretacji skomplikowanych zapisów prawnych.

Koszty ukryte związane z kredytem na mieszkanie - na co zwrócić uwagę

Podczas ubiegania się o kredyt hipoteczny, wiele osób koncentruje się na wysokości raty oraz oprocentowaniu, nie zdając sobie sprawy z ukrytych kosztów, które mogą znacząco wpłynąć na całkowity koszt kredytu. Do takich kosztów zalicza się między innymi opłaty notarialne, które mogą wynosić od 1% do 2% wartości nieruchomości, a także prowizje bankowe, które mogą sięgać nawet kilku tysięcy złotych. Dodatkowo, banki często wymagają wykupienia ubezpieczenia nieruchomości, co także generuje dodatkowe wydatki.

Innym istotnym kosztem, o którym warto pamiętać, są opłaty związane z wcześniejszą spłatą kredytu. Wiele banków stosuje tzw. prowizje za wcześniejszą spłatę, które mogą wynosić od 1% do 3% pozostałej kwoty kredytu. Oprócz tego, nie zapomnij o kosztach związanych z wykończeniem i meblowaniem mieszkania, które mogą być znaczne, zwłaszcza jeśli kupujesz nową nieruchomość. Zrozumienie wszystkich tych kosztów jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Jak negocjować lepsze warunki kredytu hipotecznego?

Negocjowanie warunków kredytu hipotecznego może znacząco wpłynąć na Twoje koszty w dłuższej perspektywie. Warto zrozumieć, że banki często mają elastyczność w zakresie oprocentowania oraz prowizji, co oznacza, że nie musisz przyjmować pierwszej oferty. Przygotowanie się do negocjacji, takie jak zebranie informacji o konkurencyjnych ofertach z innych banków, może dać Ci przewagę. Pamiętaj, aby przedstawić swoją sytuację finansową oraz historię kredytową jako argumenty w rozmowach z doradcą kredytowym.

Dodatkowo, rozważ skorzystanie z usług doradców kredytowych, którzy mają doświadczenie w negocjacjach z bankami. Ich wiedza na temat aktualnych trendów rynkowych oraz dostępnych programów może pomóc Ci uzyskać lepsze warunki. Nie bój się prosić o obniżenie oprocentowania lub rezygnację z niektórych opłat, ponieważ wiele instytucji finansowych jest otwartych na takie rozmowy, zwłaszcza gdy widzą, że jesteś dobrze przygotowany jako kredytobiorca. Dzięki tym strategiom możesz zaoszczędzić znaczną sumę pieniędzy przez cały okres kredytowania.