Kiedy komornik może zająć mieszkanie? To pytanie nurtuje wiele osób, które obawiają się utraty swojego miejsca zamieszkania z powodu zadłużenia. Warto zrozumieć, że zajęcie mieszkania przez komornika to proces, który wymaga spełnienia określonych warunków prawnych. Komornik może podjąć takie kroki dopiero wtedy, gdy posiada tytuł wykonawczy, a inne metody egzekucji długu okazały się nieskuteczne.

W niniejszym artykule omówimy kluczowe zasady dotyczące zajęcia mieszkania, proces, który prowadzi do licytacji nieruchomości oraz możliwości obrony przed utratą mieszkania. Zrozumienie tych aspektów pomoże dłużnikom lepiej się przygotować i skorzystać z przysługujących im praw.

Kluczowe wnioski:

- Komornik może zająć mieszkanie tylko po uzyskaniu tytułu wykonawczego i gdy inne metody egzekucji są nieskuteczne.

- Zajęcie nieruchomości jest ostatecznością, wymagającą spełnienia określonych warunków prawnych.

- Proces zajęcia mieszkania rozpoczyna się od wpisu do księgi wieczystej, który blokuje możliwość jego sprzedaży.

- Dłużnik ma prawo do informacji o postępowaniu oraz możliwości odwołania się od decyzji komornika.

- W przypadku, gdy mieszkanie jest jedynym miejscem zamieszkania, istnieją specjalne przepisy chroniące dłużnika.

Kiedy komornik może zająć mieszkanie? Zrozumienie podstawowych zasad

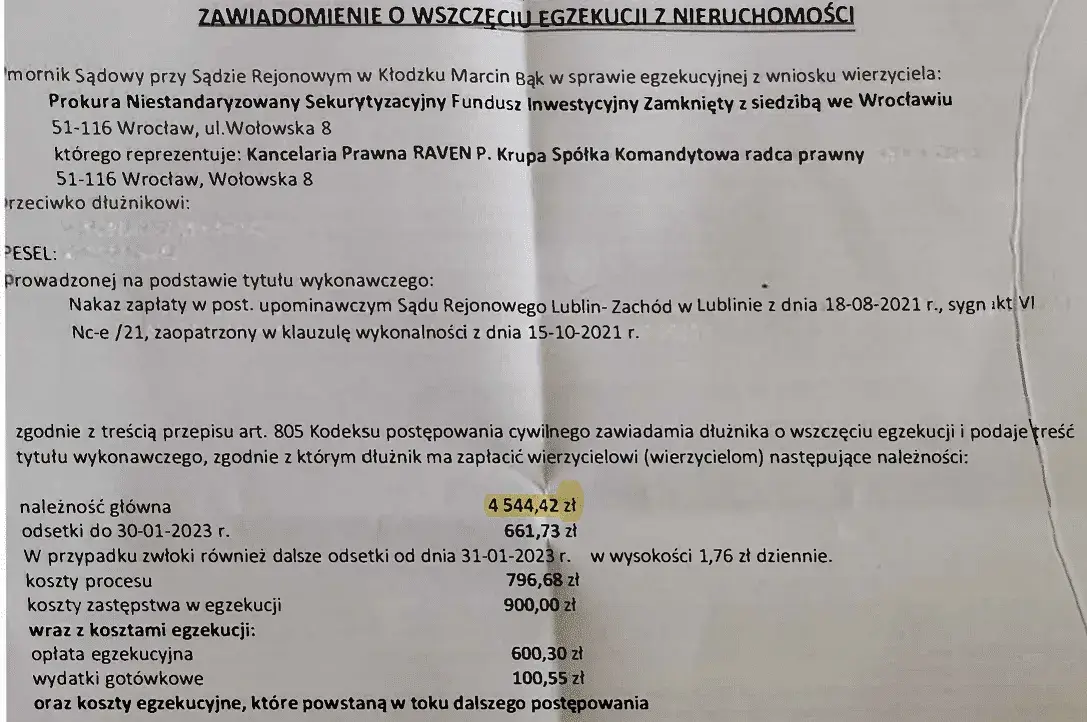

W sytuacji, gdy dłużnik nie spłaca swoich zobowiązań, komornik może zająć mieszkanie tylko wtedy, gdy spełnione są określone warunki prawne. Przede wszystkim, musi on posiadać tytuł wykonawczy, który jest formalnym dokumentem wydanym przez sąd. Tylko na jego podstawie komornik ma prawo do podjęcia działań egzekucyjnych, w tym zajęcia nieruchomości. Warto zaznaczyć, że zajęcie mieszkania jest ostatecznością, stosowaną w sytuacjach, gdy inne metody egzekucji, takie jak zajęcie wynagrodzenia czy konta bankowego, nie przynoszą rezultatów.

Ważnym aspektem jest również to, że zajęcie mieszkania może nastąpić, gdy wartość długu przekracza co najmniej 5% szacowanej wartości nieruchomości. Przed przystąpieniem do zajęcia, komornik dokonuje wpisu do księgi wieczystej, co blokuje możliwość sprzedaży mieszkania. Taki proces wymaga również przeprowadzenia opisu i oszacowania nieruchomości przez biegłego sądowego, co jest niezbędne do ustalenia wartości zajmowanego mieszkania.

Warunki prawne zajęcia mieszkania przez komornika

Aby komornik mógł zająć mieszkanie, muszą być spełnione określone warunki prawne. Przede wszystkim, konieczne jest posiadanie tytułu wykonawczego, który potwierdza istnienie długu. Długi, które mogą prowadzić do zajęcia mieszkania, obejmują m.in. niezapłacone kredyty, alimenty czy inne zobowiązania finansowe. W praktyce, komornik podejmuje decyzję o zajęciu mieszkania w poważnych przypadkach, gdy dług jest znaczny i egzekucja z innych źródeł nie przynosi efektów.

Jakie dokumenty są potrzebne do zajęcia nieruchomości?

Aby komornik mógł skutecznie rozpocząć proces zajęcia nieruchomości, konieczne jest posiadanie kilku kluczowych dokumentów. Przede wszystkim, niezbędny jest tytuł wykonawczy, który stanowi podstawę do wszelkich działań egzekucyjnych. Tytuł ten jest zazwyczaj wydawany przez sąd i potwierdza istnienie zadłużenia. Dodatkowo, komornik potrzebuje również odpowiednich orzeczeń sądowych, które mogą być związane z długiem, a także wszelkich innych dokumentów, które mogą być istotne w danym przypadku.

| Dokument | Opis |

|---|---|

| Tytuł wykonawczy | Formalny dokument wydany przez sąd, który uprawnia do egzekucji długu. |

| Orzeczenie sądowe | Dokument potwierdzający wysokość długu oraz inne istotne informacje dotyczące sprawy. |

| Wniosek o egzekucję | Dokument składany do komornika, który inicjuje proces zajęcia nieruchomości. |

Jak przebiega licytacja zajętej nieruchomości?

Licytacja zajętej nieruchomości to kluczowy etap w procesie egzekucji długu. Po dokonaniu opisu i oszacowania nieruchomości przez biegłego sądowego, komornik wyznacza termin licytacji, który jest ogłaszany publicznie. W trakcie licytacji, potencjalni nabywcy mogą składać oferty na zakup nieruchomości. Ważne jest, że licytacja odbywa się w formie jawnej, co oznacza, że każdy zainteresowany ma prawo wziąć w niej udział. Po zakończeniu licytacji, nieruchomość zostaje sprzedana temu, kto złożył najwyższą ofertę.

- Ogłoszenie licytacji - komornik informuje o terminie i miejscu licytacji.

- Przygotowanie do licytacji - uczestnicy muszą zapoznać się z warunkami i regulaminem.

- Przebieg licytacji - licytacja jest jawna, a oferty są składane publicznie.

- Sprzedaż nieruchomości - po zakończeniu licytacji, komornik dokonuje sprzedaży na rzecz najwyższego oferenta.

Co się dzieje, gdy mieszkanie jest jedynym miejscem zamieszkania?

Gdy zajęta nieruchomość jest jedynym miejscem zamieszkania dłużnika, istnieją specjalne ochrony prawne, które mogą ograniczyć możliwość jej zajęcia. W takich przypadkach, komornik może podjąć działania egzekucyjne tylko wtedy, gdy dług jest znaczny, a inne formy egzekucji okazały się nieskuteczne. Dłużnik ma prawo do obrony, a sąd może rozważyć możliwość wstrzymania egzekucji, aby nie narazić go na bezdomność. W praktyce, dłużnicy mogą również ubiegać się o pomoc prawną w celu ochrony swoich praw.

Jak bronić się przed zajęciem mieszkania przez komornika?

W sytuacji, gdy dłużnik staje przed zagrożeniem zajęcia mieszkania, istnieje kilka strategii obrony, które mogą pomóc w ochronie jego praw. Pierwszym krokiem jest dokładne zapoznanie się z dokumentami związanymi z postępowaniem egzekucyjnym. Dłużnik ma prawo złożyć zastrzeżenia do wyceny nieruchomości, co może wpłynąć na dalszy przebieg sprawy. Ważne jest również, aby dłużnik był świadomy możliwości negocjacji z wierzycielem, co może prowadzić do zawarcia ugody i uniknięcia zajęcia mieszkania.

W przypadku, gdy inne metody zawiodą, dłużnik może rozważyć odwołanie się od decyzji komornika. Warto znać terminy, w jakich należy złożyć odwołanie, aby nie stracić szansy na obronę swoich praw. Wiele osób decyduje się na skorzystanie z pomocy prawnej, co może znacząco zwiększyć szanse na skuteczną obronę przed zajęciem mieszkania. Współpraca z prawnikiem może pomóc w zrozumieniu skomplikowanego procesu egzekucji i wskazaniu najlepszej strategii działania.W przypadku, gdy inne metody zawiodą, dłużnik może rozważyć odwołanie się od decyzji komornika. Warto znać terminy, w jakich należy złożyć odwołanie, aby nie stracić szansy na obronę swoich praw. Wiele osób decyduje się na skorzystanie z pomocy prawnej, co może znacząco zwiększyć szanse na skuteczną obronę przed zajęciem mieszkania. Współpraca z prawnikiem może pomóc w zrozumieniu skomplikowanego procesu egzekucji i wskazaniu najlepszej strategii działania.Możliwości odwołania od decyzji komornika

Dłużnik ma prawo do odwołania się od decyzji komornika, co jest kluczowym krokiem w obronie przed zajęciem mieszkania. Odwołanie należy złożyć w terminie 7 dni od dnia, w którym dłużnik został poinformowany o działaniach komornika. W tym dokumencie dłużnik powinien wskazać konkretne powody, dla których uważa, że decyzja komornika jest nieuzasadniona. Ważne jest, aby w odwołaniu przytoczyć odpowiednie przepisy prawne oraz dowody, które mogą wspierać argumenty dłużnika.Jakie prawa ma dłużnik w trakcie egzekucji?

Dłużnik ma szereg praw podczas postępowania egzekucyjnego, które mogą pomóc w ochronie jego interesów. Przede wszystkim, ma prawo do informacji na temat toczącego się postępowania, co oznacza, że komornik jest zobowiązany do informowania go o wszystkich krokach podejmowanych w ramach egzekucji. Dłużnik ma także prawo do składania zastrzeżeń dotyczących oszacowania nieruchomości, co może wpłynąć na dalszy przebieg sprawy. Warto również pamiętać, że dłużnik może negocjować z wierzycielem, co może prowadzić do zawarcia ugody i uniknięcia zajęcia mieszkania.

Czytaj więcej: Ile wynosi kaucja za mieszkanie komunalne? Sprawdź, ile zapłacisz

Jak przygotować się na potencjalne zajęcie mieszkania przez komornika?

W obliczu zagrożenia zajęciem mieszkania przez komornika, warto wdrożyć kilka praktycznych strategii, które mogą pomóc w ochronie swojego majątku. Po pierwsze, dłużnicy powinni regularnie monitorować swoje finanse i dążyć do spłaty długów na bieżąco, co może zapobiec eskalacji sytuacji. Warto również rozważyć zawarcie ugody z wierzycielem, zanim sprawa trafi do komornika. Wczesna interwencja może przynieść korzystniejsze warunki spłaty i uniknięcie zajęcia nieruchomości.

Również, dłużnicy mogą skorzystać z porad prawnych i uczestniczyć w szkoleniach dotyczących zarządzania długami. Wiedza na temat swoich praw oraz możliwości obrony przed egzekucją jest kluczowa. Ponadto, warto zainwestować w ubezpieczenie majątkowe, które może pomóc w zabezpieczeniu się przed skutkami ewentualnej utraty mieszkania. Proaktywne podejście do zarządzania długami i znajomość dostępnych opcji mogą znacząco wpłynąć na wynik sytuacji finansowej dłużnika.